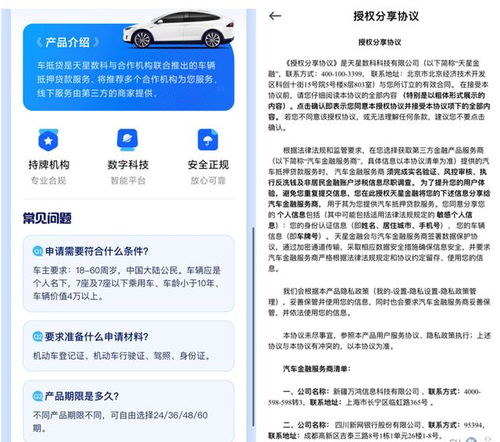

小米金融旗下的消費(fèi)信貸產(chǎn)品“隨星借”被曝存在多項(xiàng)合規(guī)與安全隱患,引發(fā)市場與用戶的廣泛關(guān)注。據(jù)報(bào)道,該平臺(tái)在業(yè)務(wù)經(jīng)營中疑似觸及監(jiān)管紅線,不僅涉及用戶個(gè)人敏感信息的明文存儲(chǔ)與傳輸風(fēng)險(xiǎn),更被指可能將信息轉(zhuǎn)售給第三方機(jī)構(gòu)。其依賴的軟件外包服務(wù)模式也暴露出數(shù)據(jù)安全管理上的漏洞,進(jìn)一步加劇了用戶隱私泄露的潛在威脅。

一方面,在個(gè)人信息保護(hù)層面,隨星借作為信貸服務(wù)平臺(tái),在收集用戶身份證號(hào)、手機(jī)號(hào)、銀行賬戶等敏感數(shù)據(jù)時(shí),被質(zhì)疑未嚴(yán)格落實(shí)《個(gè)人信息保護(hù)法》與《網(wǎng)絡(luò)安全法》的相關(guān)要求。有用戶反饋,在借款流程中,部分信息交互環(huán)節(jié)缺乏加密保護(hù),存在明文傳輸或存儲(chǔ)的嫌疑,這為數(shù)據(jù)在傳輸過程中被截取或內(nèi)部泄露埋下了隱患。更令人擔(dān)憂的是,有跡象表明這些數(shù)據(jù)可能被違規(guī)共享或轉(zhuǎn)賣給第三方合作公司,用于電話營銷、數(shù)據(jù)畫像或其他商業(yè)用途,嚴(yán)重侵犯了用戶的知情權(quán)與選擇權(quán)。

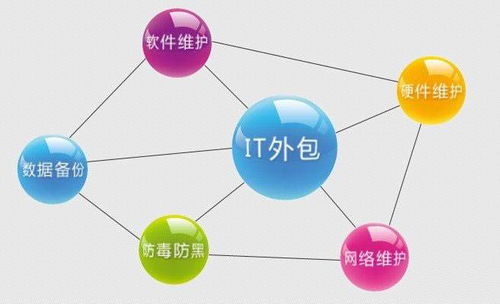

另一方面,隨星借的軟件系統(tǒng)開發(fā)與維護(hù)大量依賴于外部外包團(tuán)隊(duì)。盡管外包模式有助于降低成本、提升開發(fā)效率,但也帶來了顯著的安全管理挑戰(zhàn)。由于外包服務(wù)商的技術(shù)水平、內(nèi)部管控及安全標(biāo)準(zhǔn)參差不齊,在代碼編寫、數(shù)據(jù)接口管理、服務(wù)器訪問權(quán)限等方面可能存在薄弱環(huán)節(jié),無形中擴(kuò)大了數(shù)據(jù)泄露的風(fēng)險(xiǎn)敞口。一旦外包環(huán)節(jié)出現(xiàn)安全疏忽,用戶的個(gè)人信息便可能通過技術(shù)漏洞流入黑產(chǎn)鏈條,造成不可挽回的損失。

當(dāng)前,金融科技行業(yè)正面臨日益嚴(yán)格的監(jiān)管環(huán)境。監(jiān)管部門多次強(qiáng)調(diào),金融機(jī)構(gòu)及助貸平臺(tái)必須將用戶隱私保護(hù)置于首位,嚴(yán)禁非法收集、濫用、買賣個(gè)人信息。小米隨星借此次暴露的問題,不僅反映出平臺(tái)在合規(guī)管理上的不足,也警示了整個(gè)行業(yè):在追求業(yè)務(wù)增長的絕不能以犧牲用戶數(shù)據(jù)安全為代價(jià)。

對于用戶而言,在使用類似信貸服務(wù)時(shí),應(yīng)提高個(gè)人信息保護(hù)意識(shí),仔細(xì)閱讀隱私條款,定期關(guān)注賬戶動(dòng)態(tài),并對異常營銷活動(dòng)保持警惕。對于平臺(tái)方,則亟需全面排查數(shù)據(jù)全流程的安全措施,強(qiáng)化內(nèi)部管控與第三方合作監(jiān)督,并主動(dòng)接受監(jiān)管與社會(huì)監(jiān)督,以重建用戶信任。

隨著數(shù)字金融的深化發(fā)展,平衡創(chuàng)新與安全、效率與隱私將成為行業(yè)可持續(xù)發(fā)展的關(guān)鍵。只有嚴(yán)守合規(guī)紅線,筑牢數(shù)據(jù)安全防火墻,才能真正贏得用戶的長期信賴。

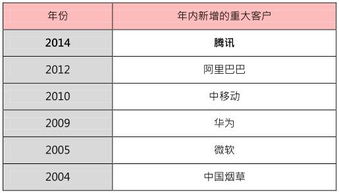

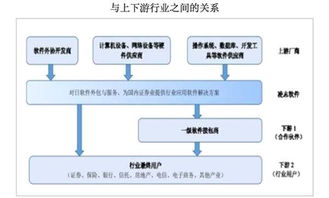

2023年國內(nèi)主要IT軟件外包服務(wù)商盤點(diǎn) 從頭部巨頭到垂直領(lǐng)域?qū)<?/a>

2023年國內(nèi)主要IT軟件外包服務(wù)商盤點(diǎn) 從頭部巨頭到垂直領(lǐng)域?qū)<?/a>