在當(dāng)今數(shù)字化金融和移動(dòng)應(yīng)用蓬勃發(fā)展的時(shí)代,各類消費(fèi)信貸和金融科技應(yīng)用層出不窮。‘樂先花’作為其中之一,其真實(shí)性、服務(wù)質(zhì)量以及背后的技術(shù)支撐(如軟件外包服務(wù))成為用戶和行業(yè)觀察者關(guān)注的焦點(diǎn)。本文將綜合探討樂先花APP的相關(guān)情況,并延伸解析其可能涉及的軟件外包服務(wù)模式。

一、樂先花的真實(shí)性探究

關(guān)于“樂先花是否真實(shí)”的問題,需要從多個(gè)維度進(jìn)行審慎判斷。

- 官方資質(zhì)與合規(guī)性:判斷一個(gè)金融科技或信貸服務(wù)APP真實(shí)性的首要依據(jù)是其是否具備合法的運(yùn)營資質(zhì)。用戶應(yīng)通過官方渠道(如應(yīng)用商店的開發(fā)者信息、相關(guān)金融監(jiān)管機(jī)構(gòu)的備案查詢系統(tǒng))核實(shí)其背后的運(yùn)營公司是否持有相應(yīng)的小額貸款、融資擔(dān)保或與銀行合作開展助貸業(yè)務(wù)的許可證照。一個(gè)真實(shí)的、意圖長期運(yùn)營的平臺(tái),通常會(huì)主動(dòng)公示其合作持牌金融機(jī)構(gòu)的信息。

- 市場反饋與口碑:在各大應(yīng)用商店、社交媒體及消費(fèi)者投訴平臺(tái)上搜索“樂先花”的用戶評價(jià)和投訴記錄,是了解其真實(shí)運(yùn)營狀況的重要途徑。真實(shí)的APP必然存在大量的用戶交互痕跡。需要注意的是,需辨別評價(jià)的真實(shí)性,警惕刷好評或惡意差評,關(guān)注關(guān)于額度、利率、催收、隱私等核心問題的普遍反饋。

- 產(chǎn)品邏輯與安全性:真實(shí)的信貸APP會(huì)有一套完整、清晰的產(chǎn)品流程,包括實(shí)名認(rèn)證、額度評估、借款協(xié)議、還款計(jì)劃等。其APP本身應(yīng)注重用戶數(shù)據(jù)安全,采用加密傳輸、隱私政策明晰。如果APP界面粗糙、流程混亂,或過度索權(quán)(如要求提供與服務(wù)無關(guān)的通訊錄、照片等全部權(quán)限),則需要高度警惕。

初步結(jié)論:在未獲得其最新、最權(quán)威的資質(zhì)公示信息前,無法做出絕對定論。但用戶可通過上述方法自行核實(shí)。一個(gè)基本原則是:任何在放款前以各種名目(如手續(xù)費(fèi)、保證金、解凍金)要求用戶先付費(fèi)的,極大概率是詐騙行為,應(yīng)堅(jiān)決遠(yuǎn)離。

二、樂先花APP使用體驗(yàn)分析

如果樂先花是一個(gè)真實(shí)運(yùn)營的平臺(tái),其“怎么樣”主要取決于以下幾個(gè)方面的用戶體驗(yàn):

- 申請門檻與便捷性:目標(biāo)用戶群體(如年輕消費(fèi)者、小微需求者)是否能相對容易地完成申請。流程是否線上化、自動(dòng)化,審核速度是否快速。

- 額度與費(fèi)率:授予的信用額度是否合理,其公示的綜合年化利率(APR)是否清晰透明,是否在監(jiān)管要求的紅線之內(nèi)。費(fèi)用構(gòu)成(利息、服務(wù)費(fèi)、擔(dān)保費(fèi)等)有無隱藏條款。這是評價(jià)其性價(jià)比的關(guān)鍵。

- 還款靈活性與催收方式:是否支持靈活的還款周期、提前還款,以及逾期后的處理方式是否合規(guī)、人性化。暴力、騷擾式催收是此類APP常見的負(fù)面問題。

- 客戶服務(wù):客服渠道是否暢通,問題解決是否及時(shí)有效。

- 技術(shù)體驗(yàn):APP運(yùn)行是否流暢穩(wěn)定,界面設(shè)計(jì)是否直觀,功能是否完善(如賬單明細(xì)、合同查看、個(gè)人信息管理)。

由于缺乏大規(guī)模、權(quán)威的第三方測評數(shù)據(jù),對樂先花的具體體驗(yàn)難下定論。建議潛在用戶多方參考近期真實(shí)用戶的分享,并務(wù)必在借款前仔細(xì)閱讀所有協(xié)議條款。

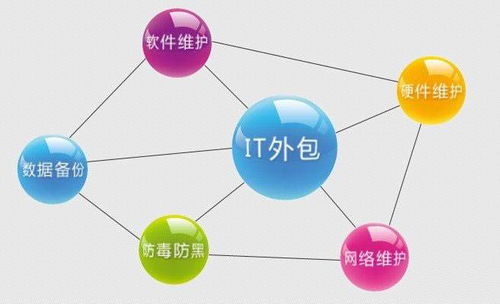

三、軟件外包服務(wù):樂先花類APP的技術(shù)后盾

無論樂先花是自主開發(fā)還是借助外力,其APP的誕生和運(yùn)行都離不開軟件開發(fā)。這就引出了“軟件外包服務(wù)”的話題。許多金融科技公司,尤其是初創(chuàng)公司,會(huì)選擇將APP的開發(fā)、測試、運(yùn)維甚至部分迭代工作外包給專業(yè)的軟件服務(wù)公司。這種模式有其顯著特點(diǎn):

- 優(yōu)勢:

- 降低成本,聚焦核心:公司無需組建龐大的技術(shù)團(tuán)隊(duì),可以將資源和精力集中于金融產(chǎn)品設(shè)計(jì)、風(fēng)控模型、市場運(yùn)營和資金合作等核心業(yè)務(wù)。

- 加快上市速度:專業(yè)的外包團(tuán)隊(duì)有成熟的技術(shù)棧和開發(fā)流程,能縮短從概念到產(chǎn)品上線的時(shí)間。

- 獲取專業(yè)技術(shù):可以借助外包團(tuán)隊(duì)在移動(dòng)開發(fā)、安全加密、大數(shù)據(jù)處理等領(lǐng)域的專項(xiàng)能力。

- 潛在挑戰(zhàn):

- 溝通與管理成本:需求傳遞可能出現(xiàn)偏差,需要精細(xì)化的項(xiàng)目管理和溝通機(jī)制。

- 知識產(chǎn)權(quán)與安全風(fēng)險(xiǎn):核心代碼和業(yè)務(wù)邏輯掌握在外包方手中,可能存在信息泄露風(fēng)險(xiǎn),需通過嚴(yán)密合同進(jìn)行約束。

- 長期迭代的靈活性:后期功能更新、問題修復(fù)的響應(yīng)速度和成本可能不如自有團(tuán)隊(duì)。

對于“樂先花”這類APP,如果其采用外包模式,其技術(shù)穩(wěn)定性、更新頻率、安全防護(hù)水平將在很大程度上取決于所選外包服務(wù)商的資質(zhì)和能力。一個(gè)優(yōu)秀的外包合作伙伴,應(yīng)能提供金融級的安全解決方案、穩(wěn)定的系統(tǒng)架構(gòu)和可靠的運(yùn)維支持。

與建議

對于用戶而言,面對“樂先花”或任何類似的金融科技APP,應(yīng)采取以下理性態(tài)度:

- 核實(shí)為先:務(wù)必查證其運(yùn)營主體的合法資質(zhì),警惕任何前置收費(fèi)陷阱。

- 審慎使用:清楚了解借貸成本,量力而行,避免過度負(fù)債。將此類產(chǎn)品僅作為短期周轉(zhuǎn)工具,而非長期依賴。

- 保護(hù)隱私:關(guān)注其隱私政策,對敏感信息授權(quán)保持警惕。

- 理性看待技術(shù):無論其技術(shù)是自研還是外包,最終評價(jià)標(biāo)準(zhǔn)應(yīng)為產(chǎn)品的安全性、穩(wěn)定性和用戶體驗(yàn)。用戶可通過使用過程中的流暢度、bug頻率、客服響應(yīng)等側(cè)面感知其技術(shù)實(shí)力。

對于行業(yè)觀察者或相關(guān)創(chuàng)業(yè)者,樂先花現(xiàn)象反映了消費(fèi)信貸市場細(xì)分化、技術(shù)驅(qū)動(dòng)化的趨勢。而軟件外包服務(wù)作為一種高效的技術(shù)實(shí)現(xiàn)方式,在金融科技領(lǐng)域?qū)⒗^續(xù)扮演重要角色,但其成功的關(guān)鍵在于業(yè)務(wù)方與外包方之間深度的業(yè)務(wù)理解、緊密的合作以及對合規(guī)與安全底線的共同堅(jiān)守。

2023年國內(nèi)主要IT軟件外包服務(wù)商盤點(diǎn) 從頭部巨頭到垂直領(lǐng)域?qū)<?/a>

2023年國內(nèi)主要IT軟件外包服務(wù)商盤點(diǎn) 從頭部巨頭到垂直領(lǐng)域?qū)<?/a>